开发商做中介,有机会打败贝壳吗?(二)

三物业公司做中介,成功案例不少(在区域市场打败专业中介的几率很大)

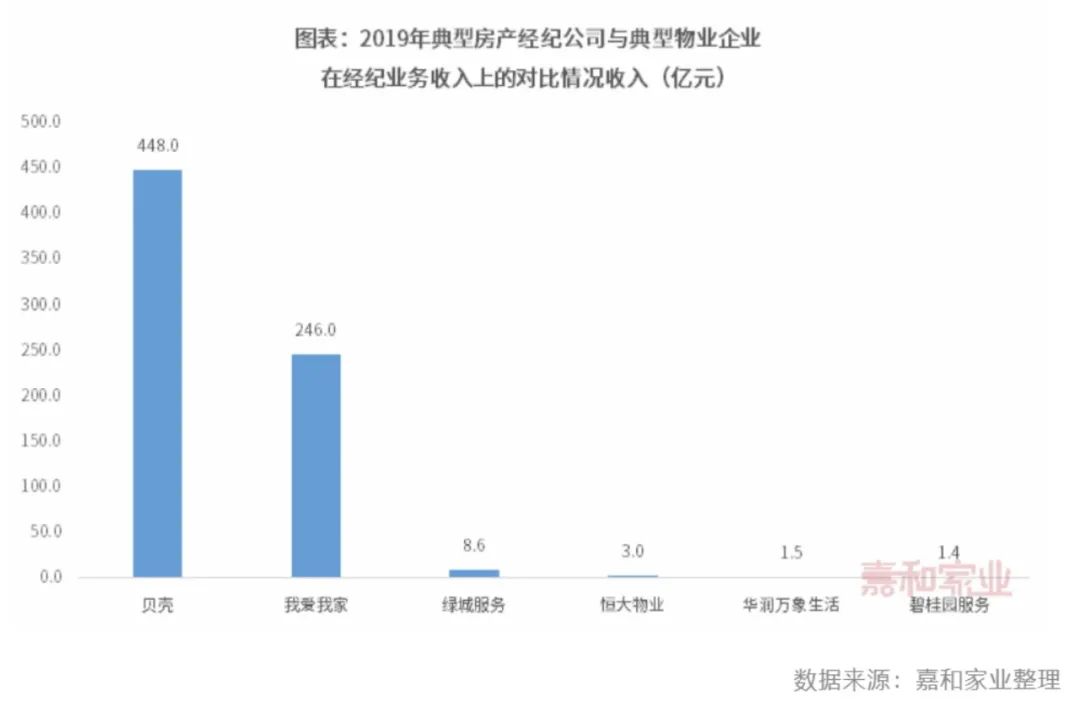

虽然,物企做中介有不少优势,但目前其已经落后专业房产经纪公司一大截。2019年,贝壳在房产经纪领域的收入达到448亿元,我爱我家则达到246亿元;同期物业行业内的头部物企在房产经纪业务上的营收还未有超过10亿元的。要叫板专业房地产经纪公司,有一定的难度。

一是,物业服务人员不是经纪人,而房产交易对专业度的要求越来越高,需要专业的人来做。

贝壳的中介服务人员,就倾向于主招本科毕业的应届大学生。希望整个服务者的素质、能力都有提升。1月29日,贝壳找房推出“春望计划”,宣布2021年将联合平台合作新经纪品牌提供60万个经纪人招聘岗位,其中涵盖20万个校招经纪人offer。同时,为了更好地助力新经纪品牌的人才团队建设,贝壳推出新经纪人才助航体系,从职业成长、职业保障多方面助力经纪人的职业发展。

这个,物业公司的中介必须要跟上。

比如,日本东急不动产集团下属的东急community(物业 )是全日本排名第一的物业公司,集团下属另一家公司东急Livable(二手房)在行业位列第二,占内部服务社区48%的中介服务市场,目前已成为万科物业研究和学习的对象。

▲ 日本中介TOP5(来源:“一览众山小-可持续城市与交通”

▲ 日本中介TOP5(来源:“一览众山小-可持续城市与交通”

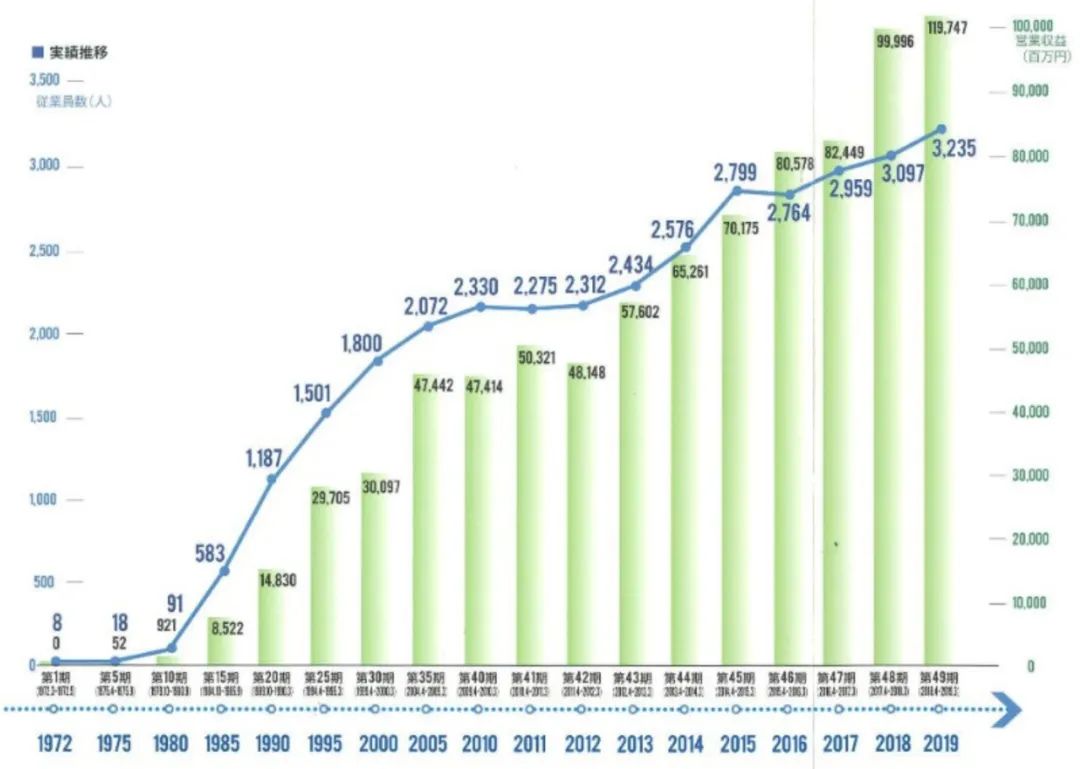

截至2019年3月末,东急Livable拥有员工3235名, 年营业额超过1000亿日元,年营业利润超过140亿日元。

▲ 东急Livable(年)营业额和员工人数变化

▲ 东急Livable(年)营业额和员工人数变化

东急Livable一线员工的宅建资格持证率达到98%,而且,东急Livable非常注重员工的素质培养,通过不定期组织各类研修等方式,培养拥有丰富专业知识、真诚服务态度和高度执行力的员工。

2019年,五大行之一的世邦魏理仕,凭借超高专业度,在全球的中介服务营收占比接近46%。

二是中介公司有统一的门店布局和区域管理布局,且密度很大,而物业公司则很分散,容易有客源无房源,或者有房源无客源。

一项研究显示,类似房产中介门店,密度远比广度重要,一公里范围内得开1-2家,成本收益才能达到较优的状态。

因此,链家在2001年成立之后,很长一段时间内,也只是专注于北京市场。到2015年,其在北京的门店数达到700多家,在城市建成区做到了平均每1公里范围约2家门店的密度,成熟小区周边都有其身影。

截至2020年6月30日,贝壳进驻了全国103座城市,超过4.2万家经纪门店和45.6万经纪人,平均每个城市400家左右门店。

东急Livable的门店分布于日本全国各地,但是以首都圈为主,深度为主广度为辅。

房企想要挑战贝壳,唯有深耕,这又可以分两种,一种是城市的深耕,另一种是深耕自己的自家的楼盘――

目前,各家物业公司的中介门店都是后一种,布局比较零散,无法形成大的合力。但也并非没有一点优势。

朱保全此前在接受媒体采访时就透露:“我们所服务的社区里有大量一级店,门店对交易服务的覆盖率大概是25%,跟东急的48%相比,仍有很大的空间。”

在不是怎么发力的情况下,有25%的覆盖率,这个成绩很不错了。

根据朱保全的说法,万科“朴邻租房”类似奔驰、宝马4S专营店,专营店生意模式的精髓,在于并非以成交为导向,而是客户服务及客户价值为导向,只卖万科物业所服务的房子。卖方是居住在万科物业服务社区里的业主,买方是喜欢万科物业的客户。换句话说,他只做一部分客户的生意。形成粘性之后,小众市场的规模也可以很大。

事实上,目前万科“朴邻租房”、龙湖“塘鹅”在项目上的市占率普遍已经达到了40%,甚至更高。杨现领前几天调研了北京一个套均总价1亿左右的豪宅项目,过去一年这个项目成交了10套,其中9套都是租售中心成交的。

至于想大规模的占据主流城市市场布点,肯定离不开收购合并。

2015年,链家走出北京,迅速占领一二线城市的中介市场,也是通过与伊诚地产、上海德佑地产、中联地产、杭州盛世管家、重庆大业兴、广州满堂红等公司合并实现的。

这一路径,恒大已捷足先登,留给其他房企的空间已经不多。明源君认为,未来物业中介主要会在自己的社区做深做透,建立护城河。毕竟,头部物业企业在快速做大,想象空间也不小。

苏公网安备 32100302010728号

苏公网安备 32100302010728号